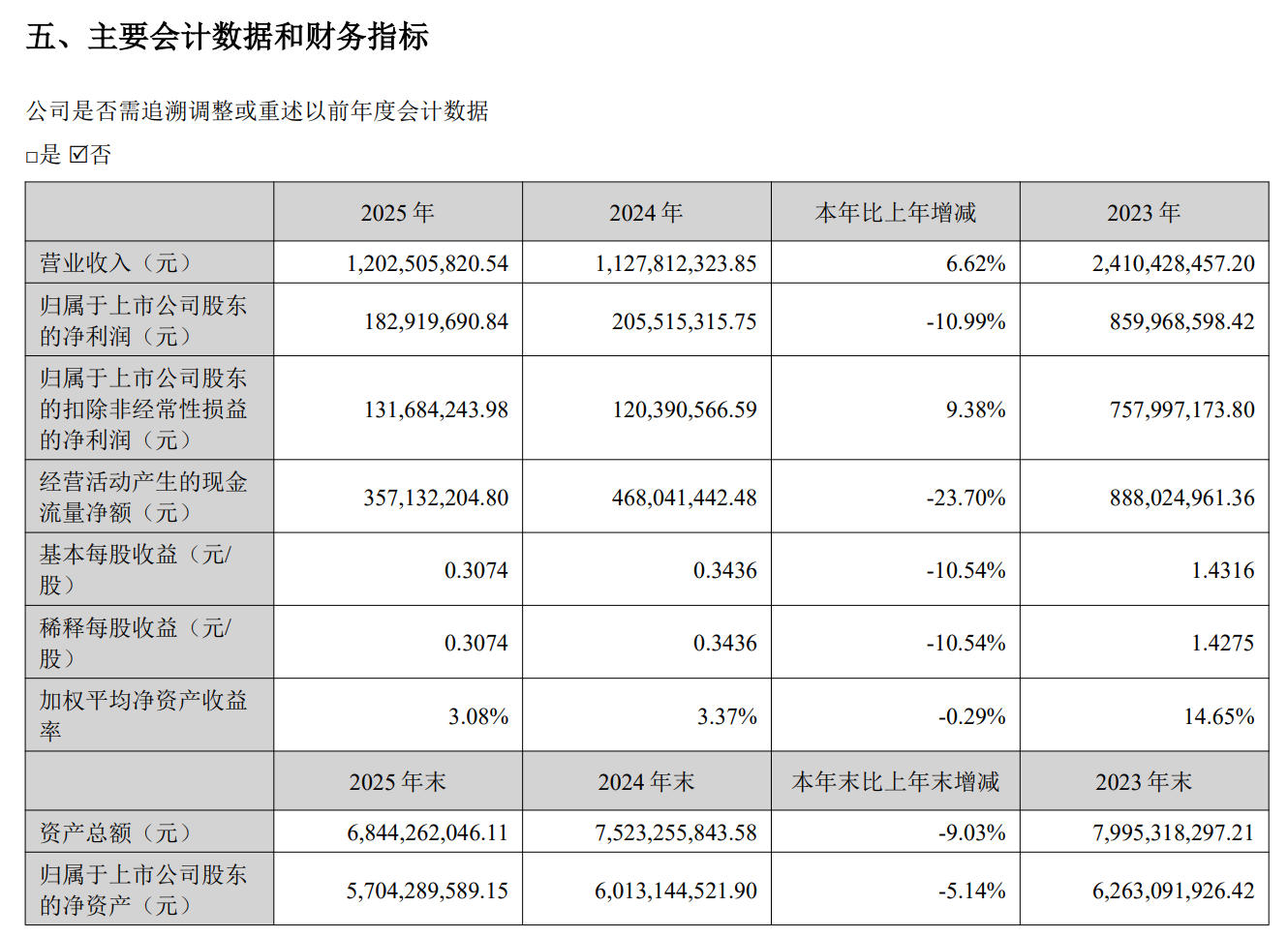

3月27日晚间,华兰疫苗(301207)披露2025年年度报告。2025年,公司实现营业总收入12.03亿元,同比增长6.62%;归母净利润1.83亿元,同比下降10.99%;扣非净利润1.32亿元,同比增长9.38%;经营活动产生的现金流量净额为3.57亿元,同比下降23.70%;报告期内,华兰疫苗基本每股收益为0.3074元,加权平均净资产收益率为3.08%。公司2025年度分配预案为:拟向全体股东每10股派现8元(含税)。

图源:华兰疫苗2025年年报截图。

扣非净利润与归母净利润走势背离

年报数据反映,该公司报告期内归母净利润下降10.99%,但扣非净利润增长9.38%。这个反差是如何产生的?答案在非经常性损益——2025年非经常性损益5123.54万元,较2024年的8512.47万元减少3388.93万元,其中金融资产处置及公允价值变动收益从8767.33万元降至5409.57万元。也就是说,公司主业其实在赚钱,但理财收益拖了后腿。

除此之外,公司现金流下滑值得警惕。报告期内,公司经营现金流3.57亿元,同比下降23.70%,这说明公司收钱的速度在变慢。

Q4业绩环比大幅下滑

分季度看,该公司Q3营收7.46亿元、净利润1.12亿元,Q4营收3.97亿元、净利润5061万元。营收环比下降46.8%,净利润环比下降54.8%。

虽然Q4是流感疫苗接种淡季,但这个降幅确实有点大。公司解释是年末费用集中计提和渠道调整,但投资者需要关注这个趋势是否会延续到2026年。

流感和狂犬疫苗签发量均持续下滑

2025年,该公司流感疫苗批签发量和狂犬疫苗的签发量均出现持续下滑。

图源:华兰疫苗2025年年报截图。

年报反映,公司2025年四价流感疫苗批签发51批,同比减少23.88%;三价流感疫苗6批,同比减少45.45%。这已经是连续第二年下滑。

为什么下滑?主要原因有两方面。首先是价格战:2024年6月公司主动降价30%,以价换量,但批签发量并未明显提升,说明市场对降价的反应不及预期。其次是接种意愿波动:流感疫苗的接种率受流感流行趋势、疫情等因素影响,存在较大不确定性。

2025年冻干人用狂犬病疫苗批签发6批,同比减少25%。虽然公司解释是“批签发节奏阶段性放缓”,但这已经是连续第二年下滑。

狂犬疫苗是华兰疫苗“去流感依赖”的重要抓手。这个产品的销量也下降,对公司的业绩增长带来了更大压力。

公司经营面临“三大风险”

业内人士分析,华兰疫苗公司经营目前存在三大风险因素:

第一、产品结构单一风险:流感疫苗收入占比超过93%,这意味着公司的命运完全绑在流感疫苗这一个品类上。如果流感流行趋势变化、接种意愿下降、竞争对手发起价格战,公司几乎没有“第二战场”可以缓冲。

第二、价格战持续风险:2024年6月,公司将四价流感疫苗价格下调30%,是公司历史上最大幅度的降价。如果行业竞争进一步加剧,价格可能还有下行空间。届时,即使销量增长,利润空间也会被压缩。

第三、研发失败风险:疫苗研发周期长、投入大、不确定性高。公司在研的带状疱疹疫苗、百白破疫苗等项目,如果研发进度不及预期或临床试验失败,将影响公司未来的业绩增长潜力。

(文章来源:深圳商报·读创)