国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为,中国权益资产优势逐步凸显,A 股中长期仍有上行空间,短期受海外地缘冲突、滞胀风险扰动。锂电板块供需格局改善,周期向上,掀起涨停潮,春季行情可期。我国发布开源芯片重磅成果,国产算力产业链迎来高景气,成长空间广阔。

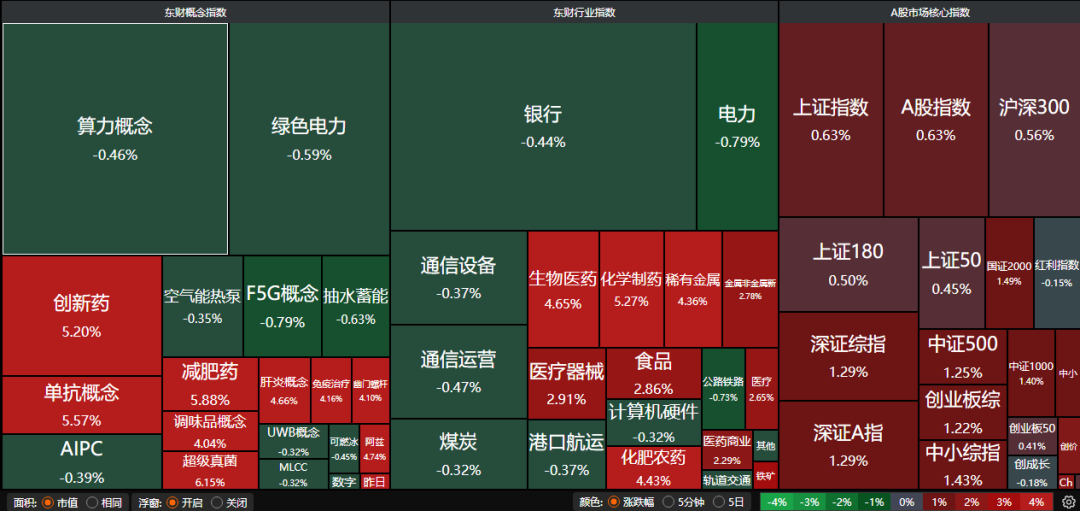

A股三大指数昨日集体上涨,沪指涨0.63%,深证成指涨1.13%,创业板指涨0.71%。沪深京三市成交额超过1.8万亿。行业板块多数收涨,能源金属、化学制药、医疗服务、农化制品、小金属、生物制品、稀土、化学原料、有色金属、贵金属板块涨幅居前,保险、银行板块跌幅居前。

1、中国权益资产优势正在显现

申万宏源:中国权益资产优势正在显现

当前A股市场本就处于“第一阶段上涨行情”到“区间震荡”过渡的阶段。2026年下半年,业绩&时间消化估值、周期性改善和产业趋势“跨阶段进步”、居民配置向权益加速迁移条件具备后,A股市场可能还有“第二阶段上涨行情”。短期中国的能源和供应链韧性,中期可能扩展为中国力量崛起,驱动上涨行情幅度更高、时间更持续。

兴业证券:真正的降级信号仍待出现

展望后续,我们认为市场担心的地面战争、红海封锁、石油设施等风险仍在。美军如想强推,除在战略上要承担巨大风险之外,在战术上也可能遭遇逆风。相比于油价的随机波动,战斗挫折更容易导致特朗普对伊朗不可逆的让步,进而带来局势的真正降级。

中原证券:观望情绪提升

当前市场的核心压制因素来自海外,中东冲突若进一步升级,可能引发油价持续冲高,加剧全球滞胀压力。若美国通胀持续超预期,美联储可能推迟降息甚至重新加息,对全球流动性及风险偏好形成压制。

2、锂电概念股掀涨停潮

浙商证券:供需反转,格局改善

锂电行业供需反转,格局改善,量价齐升核心假设:① 储能政策补贴及电能量市场收益持续覆盖项目成本;② 新能源车渗透率、单车带电量继续提升;③ 中上游环节扩产较为谨慎。

万联证券:锂电周期向上

2025年,下游动储双轮驱动,锂电产业链需求持续提升,盈利水平显著修复。2026年,锂电行业预计迈入供需格局优化、技术突破加速的增长新周期,整体发展趋势向好,建议重点关注产业链周期复苏与固态电池技术突破两大核心主线。

中金公司:看好锂电板块的春季攻势

我们看好在三重催化共振下锂电板块的春季攻势:1)需求回暖带来的主链beta 修复;2)固态电池产业化进展持续推进,头部电池厂商固态电池设备及传统锂电设备招标或逐步启动;3)产业链开启温和通胀,基本面弹性加速释放。

3、我国开源芯片迎重磅成果

3月26日,在中关村论坛年会RISC-V(第五代精简指令集)生态科技论坛上,中国科学院集中发布“香山”开源处理器与“如意”原生操作系统两大重要成果,并正式启动下一代芯片与操作系统的联合研发工作。

东方财富证券:重点关注国产算力产业链

从供给侧看,国内先进制程良率&产能爬升,推动国产算力芯片供给侧将有较大幅度改善;从需求侧看,国内CSP厂商商业化模式逐渐明朗,AI相关资本开支持续向上,同时国内模型也在持续迭代,有望带动国产算力在训练侧的放量需求,建议重点关注国产算力产业链的整体机会。

国金证券:看好国内算力产业链的“高景气行情”

当下AI行业训推共振,算力需求极速释放,2026年将是中国算力需求从“云端训练”向“训练+推理”双轮驱动转型的关键之年,算力缺口将在更多模态和更广场景的催化下极速释放。坚定看好国内算力产业链的“高景气行情”。

山西证券:

国内主要客户持续加大国产AI芯片采购,同时国产第一梯队厂商在单卡性能、机架级解决方案、生态、产能等方面加速追赶英伟达,其新一代主力产品有望快速抢占英伟达芯片市场份额,依旧坚定看好AI产业链投资机会,推荐国产AI算力芯片第一梯队相关标的。