本周(3月23日至3月29日),中国方面,国内成品油价或大幅上调;博鳌亚洲论坛年会、中关村论坛年会将开幕;中国电动汽车百人会论坛等多个产业大会将举行,本周沪深两市近840亿元市值限售股解禁。

国际方面,法国、德国、英国、美国将公布PMI数据,巴西央行、瑞典央行、日本央行、将公布最新货币政策会议纪要。

3月23日(周一)

欧元区公布3月消费者信心指数初值

华为举办春季全场景新品发布会

国内成品油将开启新一轮调价窗口

3月24日(周二)

日本公布2月全国CPI年率(%)

澳大利亚公布截至3月22日当周ANZ消费者信心指数

法国公布3月SPGI制造业PMI初值

德国公布3月SPGI制造业PMI初值

欧元区公布3月SPGI制造业PMI初值

英国公布3月SPGI服务业PMI初值

英国公布3月SPGI制造业PMI初值

英国公布3月CBI零售销售差值

美国公布3月SPGI制造业PMI初值

巴西央行公布货币政策会议纪要

博鳌亚洲论坛2026年年会举行

3月25日(周三)

澳大利亚公布2月统计局CPI年率-季调后(%)

英国公布2月CPI年率(%)

英国公布2月未季调输入PPI年率(%)

英国公布2月零售物价指数年率(%)

德国公布3月IFO商业景气指数

美国公布第四季度经常帐(亿美元)

美国公布2月进口物价指数月率(%)

美国公布2月批发库存月率初值(%)

日本央行公布1月货币政策会议纪要

瑞典央行公布3月货币政策会议纪要

中国五矿化工进出口商会举办稀土和稀有金属出口政策及形势说明会

3月26日(周四)

德国公布4月Gfk消费者信心指数

美国公布截至3月21日当周初请失业金人数(万)

印度国家证券交易所因节假日休市一日

挪威央行公布利率决议

巴西央行公布季度货币政策报告

南非央行公布利率决议

3月27日(周五)

英国公布3月Gfk消费者信心指数

中国公布2月规模以上工业企业利润年率-单月(%)

英国公布2月季调后零售销售月率(%)

美国公布3月密歇根大学消费者信心指数终值

墨西哥央行公布利率决议

3月28日(周六)

无

3月29日(周日)

无

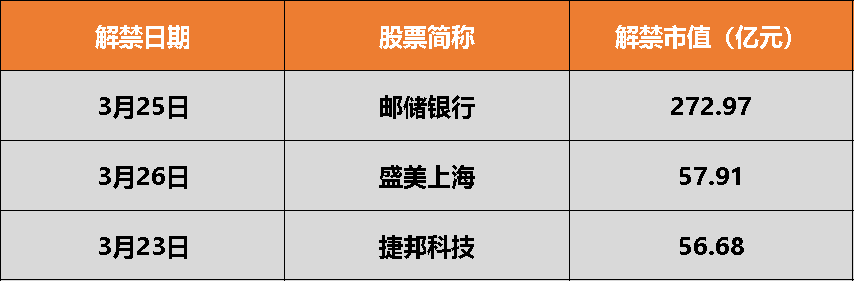

本周沪深两市近840亿元市值限售股解禁

Wind数据显示,本周(3月23日至3月29日)沪深两市将有32只股票面临限售股解禁,合计解禁量为73.29亿股。按3月20日收盘价计算,合计解禁市值为838.51亿元。其中,解禁市值居前三位的是:邮储银行(272.97亿元)、盛美上海(57.91亿元)、捷邦科技(56.68亿元)。

具体来看,邮储银行3月25日将解禁54.05亿股,盛美上海3月26日将解禁3860万股,均为定向增发机构配售股份。捷邦科技在3月23日将解禁4484万股,为首发原股东限售股份。

金融法草案向社会公开征求意见

2026年3月20日,司法部、中国人民银行、金融监管总局、中国证监会、国家外汇局在门户网站公布《中华人民共和国金融法(草案)》,向社会公开征求意见。

草案主要规定了以下内容:一是明确金融工作方向性总体性要求。二是建设现代中央银行制度。三是规范金融机构行为活动。四是提升金融产品和服务规范性。五是优化金融市场体系功能。六是全面加强金融监管。七是健全金融风险处置机制。八是统筹金融高质量发展和安全。九是强化法律责任。

【解读】申万宏源:板块量价背离,关注券商板块配置性价比。券商作为资本市场核心中介商,2026年有望在政策+资金+市场交投三重驱动下戴维斯双击,上半年关注1Q26业绩披露、政策改革落地对板块的刺激。

申万宏源还指出,外部因素影响下保险板块出现明显超调,中期资产、负债改善预期未变,依然看好板块价值重估趋势。“开门红”新单表现亮眼,一季度上市险企NBV有望保持两位数增长,险资入市方式有望趋于多元,低基数下预计一季报业绩可期。

中金公司:预计4Q25上市银行净利润同比增长3%,营收增速较3Q25小幅改善,主要得益于净利息收入的提升。同时,利润增速基本持平,显示出银行业整体业绩逐步企稳向好的趋势。市场对成长性较强的银行表现出偏好,投资者可关注头部区域行及高分红可持续性强的银行。

华为春季全场景新品发布会将举办

华为终端宣布,将于3月23日举办华为春季全场景新品发布会。华为畅享90 Plus、华为畅享90 Pro Max等新品及多款鸿蒙智行新车预计将在本次发布会亮相。

【解读】申万宏源:2026年,将是国产AI算力行业密集出新的一年。再次重点提示2026年华为算力的重要机会。华为作为全栈ICT厂商,从上游半导体供应链、到计算、互联芯片设计、通信协议和软件生态均有涉猎,最有可能融会贯通从而实现系统级进步。

博鳌亚洲论坛2026年年会将举办

据海南日报,博鳌亚洲论坛2026年年会将于3月24日至27日在海南博鳌举行。记者从省外事办获悉,本届年会以“塑造共同未来:新形势、新机遇、新合作”为主题,设置4大核心议题,计划举办近50场分论坛、圆桌会、对话会等系列活动。

2026中关村论坛年会将举办

据千龙网,2026中关村论坛年会将于3月25日至29日在北京举办。记者20日从相关集体采访中获悉,平行论坛作为论坛会议板块的重要组成部分,今年将围绕全球科技治理、基础研究与科技前沿、创新生态等热点议题举办60场活动,其中21场为首次举办。科技部等11家国家部委主办29场论坛,占论坛总数近半。

国内成品油价或大幅上调

据第一财经,根据“十个工作日”原则,国内成品油调价窗口将于3月23日24时再度开启。据卓创资讯,本周期内(3月9日24时-3月23日24时),国际原油价格涨至高位后继续偏强运行,原油变化率正值内升高,预计届时国内成品油零售限价或遇宽幅上调。上一次调价窗口为3月9日24时,国内汽柴油零售价格每吨分别上调695元、670元。

2026年上海国际半导体展览会(SEMICON China)将举办

据财联社,SEMI China在上海举办新闻发布会,宣布SEMICON/FPD China 2026将于3月25日在上海新国际博览中心(N1-N5、E6-7、T0-T4)开幕。这是全球规模最大以及最新技术热点全覆盖的半导体“嘉年华”。SEMI中国总裁冯莉介绍,预计SEMICON/FPD China 2026展览面积超10万平方米,共有1500家展商、5000多个展位,同期还有20多场会议和活动。展会覆盖芯片设计、制造、封测、设备、材料、光伏、显示等泛半导体全产业链。

【解读】中信证券:在存储市场高景气度下,我们看好国内存储大厂的市占率提升。“十五五”期间,国内存储大厂产能扩张和技术迭代有望加速,产业链核心材料与零部件供应商有望充分受益。

第十二届中国电动汽车百人会论坛将召开

据中国青年报,第十二届中国电动汽车百人会论坛将于3月27日至29日在北京召开。本届论坛以“推进新能源汽车智能化、绿色化、融合化、国际化发展”为主题,将采取“2+2+11”的结构,共举办15场次会议,包括1场高层论坛、1场国际论坛、2场闭门会议、11场主题论坛。

【解读】东方证券:预计油价中枢上行将带动全球新能源车渗透率提升,助力自主品牌新能源车加速出海、抢占海外市场份额。预计以旧换新政策落地及新车发布有望带动 2 季度国内乘用车需求边际回暖,建议关注部分优质整车及汽零公司。

本周央行公开市场将有2423亿元逆回购到期

Wind数据显示,本周央行公开市场将有2423亿元逆回购到期,其中本周一至本周五分别到期1373亿元、510亿元、205亿元、130亿元、205亿元。此外,本周三将有4500亿元MLF到期。

本周(3月23日至3月29日),沪深两市共有2只新股申购。其中沪市主板1只、创业板1只。

兴业证券

随着外部扰动对A股冲击逐步减弱、业绩期市场更加聚焦景气,我们对后续结构上有三个推演:

1)对于景气科技和出海链品种,在前期集中定价地缘风险和流动性收紧预期带来的折价后,由于自身具备独立产业趋势、且基本面本身受油价影响较小,业绩期反而有望凭借独立景气,成为市场逐步聚焦的确定性方向,更多绩优方向有望表现;

2)对于涨价链品种,随着一季度涨价线索大幅增多,整体景气有望得到财报验证,是科技成长之外一条不容忽视的线索,但内部大概率将依据景气出现分化,尤其是对于石油带动涨价的品种;

3)对于单纯依靠避险情绪驱动的部分红利和内需品种,如果财报季无法验证景气,随冲突降级,后续超额受益大概率将逐步回落。

国新证券

短期来看,金价维持弱势震荡探底格局,伦敦金现围绕4500-4800美元/盎司、沪金主连围绕1030-1080元/克波动,若通胀走高、全球加息预期升温,金价可能下探4500/1030关键支撑,超跌反弹空间有限。

中期来看,走势取决于通胀与经济的博弈:若通胀黏性强、美联储维持高利率,金价将深度调整;若经济走弱、通胀回落,降息预期重启将推动金价修复性上涨,重回5000美元/盎司上方。若滞涨,黄金后期仍是相对较好大类资产配置选择。

长期来看,黄金长期配置价值未完全消失,地缘碎片化、全球央行购金、美元信用不确定性仍为底层支撑,待美联储降息周期开启,金价将重回中长期上行趋势。

广发证券

抛开冲突与高油价,哪些行业未来可能保持独立高景气?

1)储能链:海外看欧洲、澳洲的户储复苏,国内看锂电链条复苏。

2)国产AIDC链:推理侧需求爆发之下,AIDC建设有望加速,带动产业链上下游高增。

浙商证券

综合考虑国外形势、经济周期、国内政策、资金流向、市场情绪、宽基估值等因素,我们对市场保持中性乐观。展望后市,上证指数或在3月中旬后逐步企稳,部分成长指数或于4月底企稳。季度视角“系统性慢牛”仍在。上证指数蓄势向上的过程中,行业有望迎来更全面重估。根据二季度行业打分表和基本面,行业配置思路为“新旧能源两手抓,周期消费锦添花”,建议把握四大方向:

一是新动能强者恒强,关注受益于“算电协同”、供给出清的电力设备(光伏、风电、锂电);

二是HALO交易背景下,传统行业有望迎来价值重估,“重资产”维度下,建议关注电力、通信服务、玻璃纤维、普钢、焦炭、燃气、煤炭开采等,“高壁垒”维度下,建议关注通信服务、电力、电网设备等;

三是周期品内部扩散,关注涨幅相对落后的基础化工、农林牧渔等;

四是消费品细分方面,如景气上行、二季度较多催化的医药生物(创新药),以及政策支持、服务消费占比提升空间广阔的消费者服务。

(文章来源:21世纪经济报道)