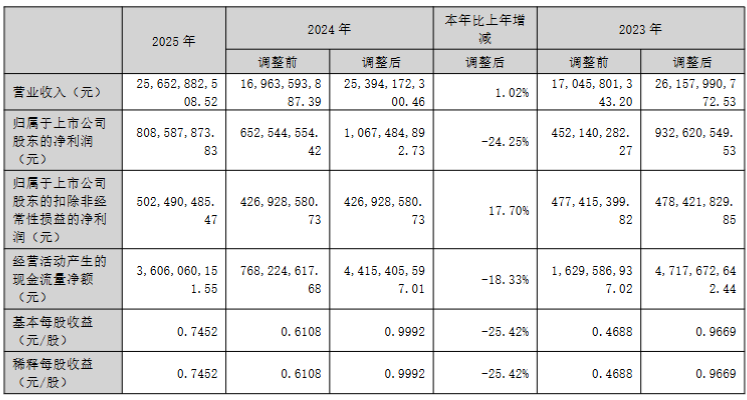

4月30日,湖北宜化发布年报称,2025年公司实现销售收入256.53亿元,同比增长1.02%;归母净利润8.09亿元,同比减少24.25%,扣非净利润5.02亿元,同比增长17.70%。

这种“归母降、扣非增”的剪刀差现象,揭示了公司主营业务盈利能力的改变与非经常性损益的剧烈扰动。

2025年,公司以支付现金的方式购买控股股东宜化集团持有的宜昌新发投100%股权,公司持有新疆宜化的股权比例由35.597%上升至75.00%,新疆宜化成为公司控股子公司。公司主营业务由“化肥产品、化工产品的生产及销售”扩展为“化肥产品、化工产品、煤炭的生产及销售”。

不过,因该次重大资产重组,年报显示,公司计提了约4.01亿元的资产减值损失,拖累归母净利润下滑。

公司利润向主业凝聚。2025年,公司非经常性损益3.06亿元,同比减少3.35亿元。

主业方面,报告期内,受市场供需关系影响,公司尿素、PVC、煤炭等产品价格出现不同程度下滑,盈利能力减弱。磷铵产品在下游多领域需求支撑下,价格较为坚挺。

2025年,公司尿素产品实现营业收入32.93亿元,同比减少7.52%,毛利率13.95%,同比下降14.76%。聚氯乙烯产品实现营业收入45.30亿元,同比减少20.83%,毛利率为7.83%,同比下滑1.66%。尽管主要产品价格承压,但公司通过动态调整生产节奏,统筹开拓国内外市场,2025年尿素实现出口7.59万吨。

此外,公司煤炭产品板块2025年实现营业收入27.81亿元,同比减少32.64%,毛利率为43.57%。

值得关注的是,公司资产负债率持续攀升,财务风险加剧。2025年末公司资产负债率达到70.55%,较2024年末的67.10%上升3.45个百分点,处于行业较高水平。

湖北宜化一季报很靓丽。2026年第一季度公司实现营收67.56亿元,同比提升15.03%;实现归母净利润1.81亿元,同比提升36.19%;扣非净利润1.28亿元,同比增加655.43%。公司一季度化肥、煤炭产销稳定,联营企业投资收益增长,研发费用环比大幅降低,共同推动公司业绩高增。

来源:读创财经

(文章来源:深圳商报·读创)